Un hiver de mécontentement attend les ménages canadiens

Par : Robert Both

5 octobre 2022 - 4 Minutes

Les ménages canadiens seront confrontés à des obstacles intenses jusqu’en 2023, le secteur fortement endetté étant confronté à une forte hausse des taux d’intérêt, parallèlement au coût de l’inflation. Les ménages ont ajouté près de 400 milliards de dollars en prêts hypothécaires depuis la fin de 2019, les taux hypothécaires fixes à 5 ans ayant atteint des creux historiques pendant la majeure partie de cette période, ce qui les rendra plus vulnérables car ces prêts seront refinancés à des taux beaucoup plus élevés à l’avenir. Nous commençons à voir des signes d’une hausse des taux qui pèse sur le secteur des ménages, mais les obstacles s’intensifieront au cours de la prochaine année.

L’endettement des ménages a été mis de côté pendant des années

L’endettement des ménages est une vulnérabilité de l’économie canadienne depuis un certain temps. Contrairement aux Américains, les Canadiens sont sortis beaucoup plus endettés de la crise financière mondiale, et les ratios de la dette au revenu ont encore augmenté après la réduction des taux par la Banque du Canada en 2015. La pandémie a suivi une feuille de route similaire, car la baisse des taux d’intérêt et les généreux transferts budgétaires ont procuré un certain avantage aux ménages fortement endettés, mais cet avantage a depuis été supprimé.

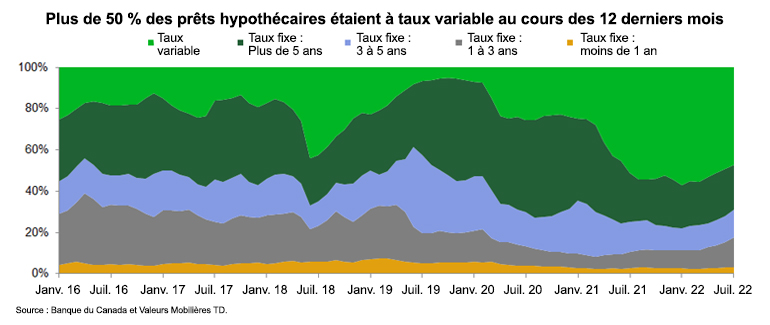

Au Canada, 42 % des prêts hypothécaires en cours étaient fixés sur une durée de 5 ans (ou plus) au moment d’y recourir. Cela a contribué à isoler une grande partie des ménages canadiens des répercussions des hausses de taux à court terme. Les prêts à taux variable ont toutefois constitué une part beaucoup plus importante des récentes émissions de prêts hypothécaires, représentant 53 % de tous les prêts hypothécaires au cours des 12 derniers mois, tandis que la part des émissions de prêts à taux fixe sur 5 ans est passée de 50 % au début de la pandémie à seulement 22 %. La plus grande part des émissions de prêts à taux variable augmentera la sensibilité des ménages à une hausse des taux d’intérêt à un moment inopportun, la Banque du Canada prévoyant maintenant d’atteindre un taux final supérieur à 4 %.

Au Canada, 42 % des prêts hypothécaires en cours étaient fixés sur une durée de 5 ans (ou plus) au moment d’y recourir. Cela a contribué à isoler une grande partie des ménages canadiens des répercussions des hausses de taux à court terme. Les prêts à taux variable ont toutefois constitué une part beaucoup plus importante des récentes émissions de prêts hypothécaires, représentant 53 % de tous les prêts hypothécaires au cours des 12 derniers mois, tandis que la part des émissions de prêts à taux fixe sur 5 ans est passée de 50 % au début de la pandémie à seulement 22 %. La plus grande part des émissions de prêts à taux variable augmentera la sensibilité des ménages à une hausse des taux d’intérêt à un moment inopportun, la Banque du Canada prévoyant maintenant d’atteindre un taux final supérieur à 4 %.

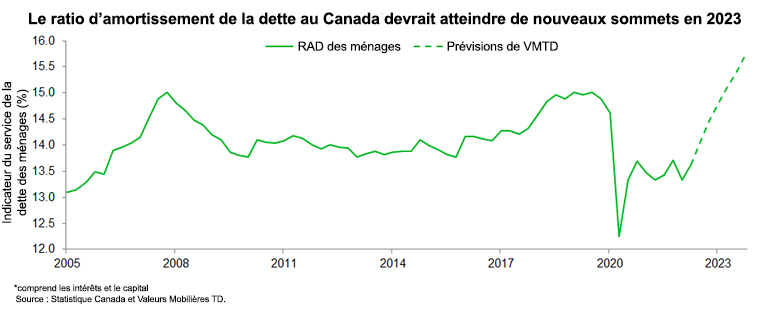

Les paiements de la dette représentaient 13,6 % des revenus disponibles au deuxième trimestre, soit une hausse de 0,3 point de pourcentage par rapport au trimestre précédent, mais le ratio d’amortissement de la dette est encore bien inférieur au sommet de 15 % atteint en 2019. Comme la Banque du Canada n’a pas commencé à resserrer ses politiques avant mars, nous considérons cette augmentation comme le début d’une mesure beaucoup plus importante, le ratio du service de la dette devant dépasser les sommets précédents en 2023.

Défaillance de la dette hypothécaire des ménages

En utilisant des hypothèses simplificatrices, nous estimons que 52 % des prêts hypothécaires résidentiels seront partiellement exposés à des taux plus élevés au cours des 12 prochains mois. Cela comprend 489 milliards de dollars de prêts à taux variable, dont la plupart ont des versements fixes (jusqu’à un certain seuil), ainsi que 27,5 % (262 milliards de dollars) de prêts hypothécaires à taux fixe en cours. Étant donné que le taux moyen à l’origine de ces prêts fixes se situe autour de 3,2 %, ceux qui renouvelleront des prêts hypothécaires à taux fixe au cours des 12 prochains mois seront confrontés à un choc de taux d’intérêt important.

Les conséquences pour les emprunteurs à taux variable sont plus ambiguës étant donné l’incertitude quant au nombre de prêts à taux variable et à paiement fixe qui ont atteint un seuil critique et la façon dont ces prêts sont traités au niveau individuel. Certains emprunteurs sont confrontés à des versements plus élevés, tandis que d’autres accumulent plus de capital ou prolongent la durée de leur prêt hypothécaire. Nous pouvons également annuler la marge de protection théorique intégrée aux prêts à taux variable au cours de la période 2020-2021 en utilisant les taux d’intérêt variables réels; pour les prêts hypothécaires à taux variable contractés jusqu’en 2021, lorsque la Banque du Canada exerçait ses activités à sa limite inférieure, cette marge de protection était en moyenne d’environ 3,25 %. Après une hausse de 300 points de base (pdb) à ce jour, cela suggère que la plupart de ces prêts nécessiteront des versements plus élevés (ou des périodes d’amortissement plus longues) après la décision d’octobre de la Banque du Canada.

Les conséquences pour les emprunteurs à taux variable sont plus ambiguës étant donné l’incertitude quant au nombre de prêts à taux variable et à paiement fixe qui ont atteint un seuil critique et la façon dont ces prêts sont traités au niveau individuel. Certains emprunteurs sont confrontés à des versements plus élevés, tandis que d’autres accumulent plus de capital ou prolongent la durée de leur prêt hypothécaire. Nous pouvons également annuler la marge de protection théorique intégrée aux prêts à taux variable au cours de la période 2020-2021 en utilisant les taux d’intérêt variables réels; pour les prêts hypothécaires à taux variable contractés jusqu’en 2021, lorsque la Banque du Canada exerçait ses activités à sa limite inférieure, cette marge de protection était en moyenne d’environ 3,25 %. Après une hausse de 300 points de base (pdb) à ce jour, cela suggère que la plupart de ces prêts nécessiteront des versements plus élevés (ou des périodes d’amortissement plus longues) après la décision d’octobre de la Banque du Canada.

Ralentissement à venir

La combinaison des renouvellements de prêts hypothécaires à taux fixe et de la possibilité d’une hausse des versements à taux variable entraînera une forte augmentation des paiements de la dette totale l’année prochaine, le ratio d’amortissement de la dette devant atteindre de nouveaux sommets au milieu de 2023. Cette situation, conjuguée au choc de l’inflation et à l’érosion de la confiance des ménages, constituera un obstacle important pour les perspectives de consommation en 2023 et par la suite.

Nous avons soutenu à plusieurs reprises que l’endettement élevé des ménages favorise un taux terminal plus faible au Canada qu’aux États-Unis et que l’obstacle à la croissance de la consommation est un aspect clé de ce point de vue. Les ménages américains n’ont consacré que 9,6 % de leur revenu disponible au service de la dette au deuxième trimestre, soit environ 30 % de moins que le ratio du service de la dette canadien, et ils sont également moins endettés que les ménages canadiens. Si la hausse des taux d’intérêt pèse également sur les perspectives de croissance aux États-Unis, les ménages canadiens devraient être plus sensibles aux taux directeurs restrictifs.

Ce contexte prépare la Banque du Canada à adopter une orientation plus expansionniste au cours des prochains trimestres. Nous nous attendons à ce que la Banque du Canada continue de relever ses taux d’intérêt jusqu’en janvier 2023, mais la détérioration prévue des données économiques rendra la situation plus difficile au-delà de cette date. De même, comme les pressions s’accentueront sur les ménages canadiens au premier semestre de 2023 et que la croissance stagnera, la Banque du Canada ne maintiendra probablement pas les taux au-dessus de 4 % pendant une longue période. Étant donné que la croissance du produit intérieur brut (PIB) devrait diminuer au premier semestre de 2023 et que l’inflation devrait revenir vers la moitié supérieure de la fourchette cible de la Banque d’ici le deuxième semestre, nous nous attendons à ce que le virage se fasse relativement rapidement après la dernière hausse, les réductions de taux trimestrielles commençant au troisième trimestre de 2023.

Nous avons soutenu à plusieurs reprises que l’endettement élevé des ménages favorise un taux terminal plus faible au Canada qu’aux États-Unis et que l’obstacle à la croissance de la consommation est un aspect clé de ce point de vue. Les ménages américains n’ont consacré que 9,6 % de leur revenu disponible au service de la dette au deuxième trimestre, soit environ 30 % de moins que le ratio du service de la dette canadien, et ils sont également moins endettés que les ménages canadiens. Si la hausse des taux d’intérêt pèse également sur les perspectives de croissance aux États-Unis, les ménages canadiens devraient être plus sensibles aux taux directeurs restrictifs.

Ce contexte prépare la Banque du Canada à adopter une orientation plus expansionniste au cours des prochains trimestres. Nous nous attendons à ce que la Banque du Canada continue de relever ses taux d’intérêt jusqu’en janvier 2023, mais la détérioration prévue des données économiques rendra la situation plus difficile au-delà de cette date. De même, comme les pressions s’accentueront sur les ménages canadiens au premier semestre de 2023 et que la croissance stagnera, la Banque du Canada ne maintiendra probablement pas les taux au-dessus de 4 % pendant une longue période. Étant donné que la croissance du produit intérieur brut (PIB) devrait diminuer au premier semestre de 2023 et que l’inflation devrait revenir vers la moitié supérieure de la fourchette cible de la Banque d’ici le deuxième semestre, nous nous attendons à ce que le virage se fasse relativement rapidement après la dernière hausse, les réductions de taux trimestrielles commençant au troisième trimestre de 2023.

Vice-président et stratège, Macroéconomie, Valeurs mobilières TD

Vice-président et stratège, Macroéconomie, Valeurs mobilières TD

Vice-président et stratège, Macroéconomie, Valeurs mobilières TD