Réactions négatives quant aux facteurs ESG sur le marché des titres à revenu fixe aux États-Unis

L’année 2023 a été marquée par une forte hausse de la résistance aux facteurs ESG aux États-Unis, ce qui a poussé les entreprises à faire preuve de réserve en ce qui concerne leur approche des questions liées à la durabilité, alors que la lutte contre les changements climatiques devient de plus en plus urgente.

Que s’est-il passé ?

Les facteurs ESG sont devenus un sujet hautement politique aux États-Unis.

- Dans 17 États, des lois contre les facteurs ESG ont été adoptées et 6 États ont pris position en faveur des facteurs ESG.

- Au moins 165 projets de loi et résolutions contre les placements ESG ont été déposés dans 37 États au premier semestre de 2023. (1)

Que peut-on considérer comme une législation en faveur des facteurs ESG ou contre ceux-ci? (2)

- Loi de désinvestissement : législation exigeant le désinvestissement de certains secteurs (p. ex., les combustibles fossiles).

- Loi favorable aux facteurs ESG : législation encourageant les placements tenant compte des facteurs ESG et la divulgation des risques liés au climat.

- Loi anti-ESG : législation interdisant aux gestionnaires de fonds de tenir compte des facteurs ESG dans leurs placements.

- Loi de boycottage : législation interdisant aux États d’investir dans des sociétés boycottant certains secteurs ou territoires, ou de passer des contrats avec celles-ci.

Quelles sont les répercussions sur le marché des titres à revenu fixe aux États-Unis?

L’émission d’obligations ESG, c’est-à-dire d’obligations vertes, sociales, durables et liées à la durabilité, par les sociétés américaines (3), a diminué de 30 % sur 12 mois.

Par ailleurs, les flux de capitaux du Fonds de titres à revenu fixe de qualité investissement ESG en dollars américains ont augmenté de 5 % sur 12 mois, signe d’une demande résiliente des investisseurs.

Le point de vue de la TD : Les effets des réactions négatives aux facteurs ESG sont principalement attribuables aux sociétés, et non aux capitaux.

Émissions de titres axés sur les facteurs ESG par les sociétés américaines selon l’État de résidence (2)

Principaux points à retenir

Les États ayant pris position contre les facteurs ESG tout comme les États s’étant prononcés en leur faveur en ressentent les effets :

- En 2023, l’offre est inférieure aux niveaux historiques, aussi bien dans les États contre les facteurs ESG que dans les États qui leur sont favorables. (4)

L’offre se concentre de plus en plus dans un nombre d’États réduit :

- Depuis le début de l’année 2023, les sociétés américaines ont émis 30,5 G$ d’obligations durables dans 19 États, contre 52,3 G$ dans 26 États en 2022.

Bien que les dirigeants des États n’aient généralement pas fait de déclaration interdisant explicitement aux sociétés d’émettre des obligations de type ESG, il ne fait aucun doute que les facteurs ESG sont devenus controversés sur le plan politique :

- En 2023, des obligations axées sur les facteurs ESG n’ont été émises que dans 3 des 17 États qui ont adopté une loi anti-ESG.

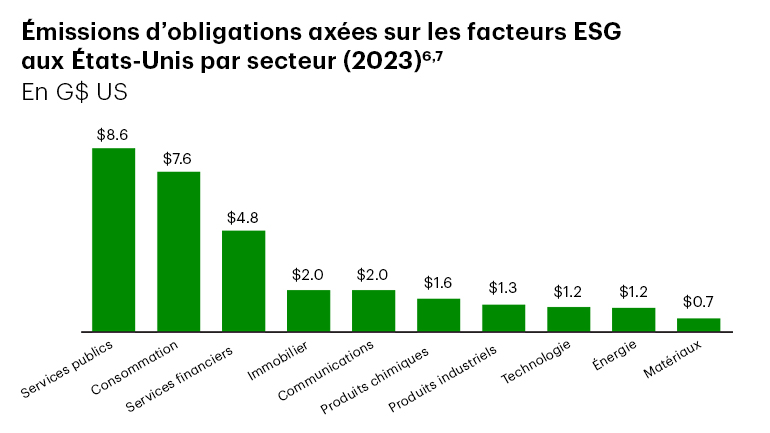

Émissions d’obligations axées sur les facteurs ESG aux États-Unis par secteur (5,6)

- Les secteurs à forte intensité énergétique (y compris les services publics, les produits chimiques, les produits industriels, l’énergie et les matériaux) représentent 44 % de l’offre d’obligations ESG aux États-Unis en 2023 (comparativement à 46 % en 2022), ce qui témoigne de l’adhésion de ces émetteurs.

- En dépit de l’attention accrue portée aux facteurs ESG, les institutions financières demeurent liées au marché et représentent 15 % du marché depuis le début de l’année.

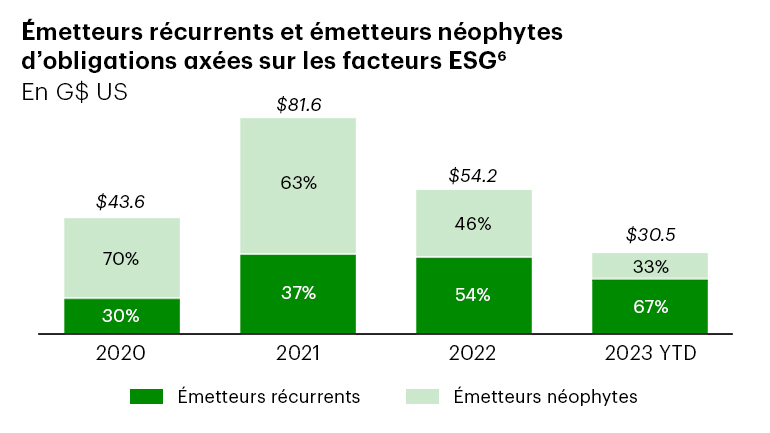

Émetteurs récurrents ou néophytes d’obligations axées sur les facteurs ESG aux États-Unis (5)

- Les émissions depuis le début de 2023 ont enregistré la plus faible participation d’emprunteurs néophytes (33 %) depuis la création du marché.

- La surveillance accrue des parties à la fois favorables et réfractaires aux facteurs ESG, y compris l’accent du marché sur l’écoblanchiment et la crédibilité, a fait passer l’offre vers les emprunteurs ayant des cadres de financement ESG préétablis.

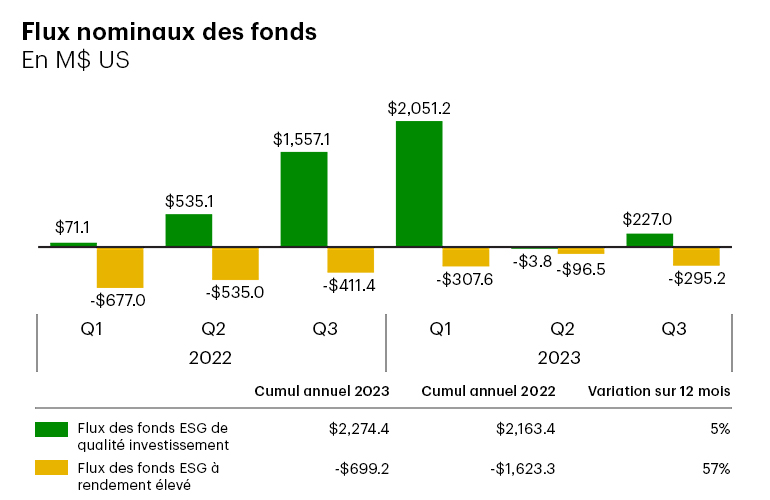

Flux du Fonds ESG de titres à revenu fixe en dollars américains (7)

- Dans ce contexte de résistance aux facteurs ESG, les flux de capitaux du fonds ESG en dollars américains ont fait preuve d’une certaine résilience :

- Depuis le début de 2023, les flux du fonds ESG ont surpassé ceux de l’année précédente, à la fois du côté des titres de qualité investissement et des titres à rendement élevé.

- Bien que les fonds ESG à rendement élevé aient observé des sorties continues nettes en 2023, ces dernières se sont améliorées par rapport à l’année précédente, en dépit des difficultés.

- Le raffut autour des sorties de capitaux des fonds ESG est largement attribuable au marché boursier, où les flux de capitaux des fonds d’actions ESG ont été particulièrement touchés.

- En ce qui concerne le sceau ESG des fonds, il n’y a aucun doute que le marché fait le ménage en la matière; toutefois, les fournisseurs de capitaux restent déterminés à prendre compte des risques environnementaux et sociaux dans les processus de placement.

La demande d’actifs axés sur les facteurs ESG, comme observée à travers les flux de capitaux, n’a pas subi le même recul que les émissions d’obligations axées sur les facteurs ESG, ce qui renforce l’opinion selon laquelle les réponses négatives aux facteurs ESG ont un plus grand impact sur les sociétés que sur les capitaux.

Garder le cap dans le contexte futur

Un chemin cahoteux à parcourir

En 2023, les sociétés américaines ont fait face à un recul sans précédent des facteurs ESG, à la fois du côté des parties qui y sont favorables et du côté de celles qui y sont réfractaires, ce qui a eu un effet paralysant sur les organisations.

Avec la venue des élections américaines en novembre 2024, les facteurs ESG devraient connaître un contrecoup encore plus important. La crédibilité et la transparence seront essentielles pour leur présence réussie sur les marchés.

Les sociétés des États neutres ou favorables aux facteurs ESG, ou celles qui financent des activités appuyées par les deux partis (comme le captage du carbone) pourront probablement espérer des mises en marché plus fluides que celles des États opposés aux facteurs ESG.

Les investisseurs seront aux commandes

Par ailleurs, les investisseurs tenant compte des facteurs ESG sont demeurés relativement résilients et désirent vivement déployer des fonds de capitaux de plus en plus importants dans des placements ESG à revenu fixe crédibles.

Si les tendances du capital et les flux de capitaux continuent de soutenir les facteurs ESG, la dynamique de l’offre et de la demande devrait se montrer potentiellement intéressante, ce qui incitera les émetteurs à retourner sur le marché en 2024.

Veuillez noter que tous les volumes sont exprimés en dollars américains.

- S&P Global Market Intelligence

- Source : Bloomberg New Energy Finance, instances législatives des États

- Les obligations des sociétés américaines comprennent les obligations de sociétés et d’institutions financières domiciliées aux États-Unis de qualité investissement et à rendement élevé

- La moyenne historique des émissions annuelles inclut les émissions d’obligations axées sur les facteurs ESG comprises entre 2018 et 2023

- Source : Bloomberg; volumes de nouvelles émissions d’obligations durables de sociétés et d’institutions financières de qualité investissement et à rendement élevé, au 31 octobre 2023

- Les produits industriels comprennent les secteurs suivants : aérospatiale et défense, électricité et fabrication de machines, chemins de fer, transport, gestion des déchets et services environnementaux

- Emerging Portfolio Fund Research (EPFR), au 30 septembre 2023 – montre les flux de capitaux vers les fonds ESG de titres à revenu fixe en dollars américains de sociétés et d’institutions financières