Rapport sur les idées de stratégie de FNB : Comment les FNB intègrent-ils les facteurs ESG?

15 juillet 2021

-

5 minutes

Les investisseurs ont une multitude de choix en matière de FNB. Afin de démystifier le sujet complexe des FNB liés aux facteurs ESG, notre plus récent rapport sur les idées de stratégie de FNB examine de plus près ces FNB si particuliers. Nous présentons ce que c’est, leurs avantages et la façon d’y intégrer les facteurs ESG.

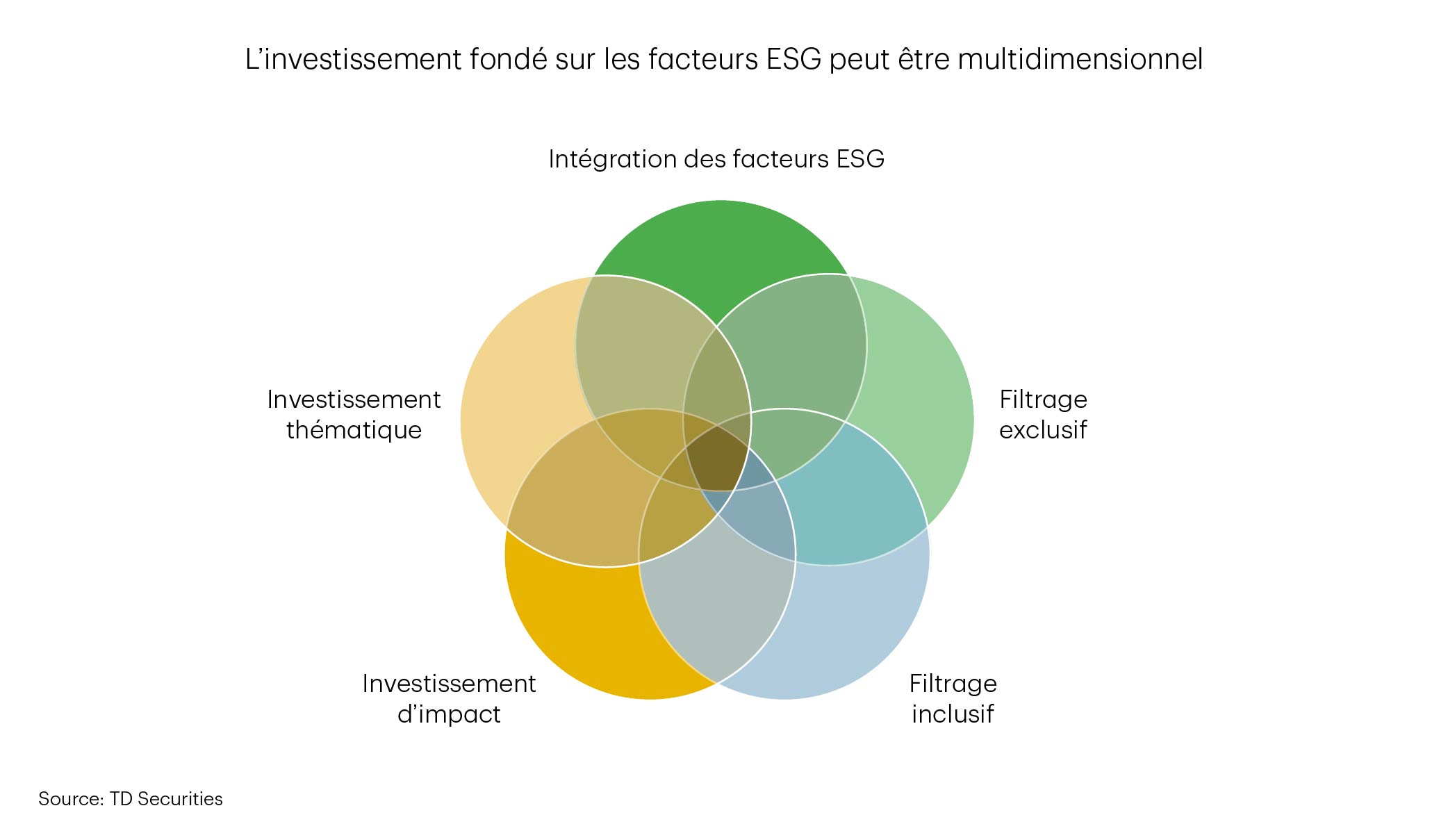

Vous trouverez ci-dessous un extrait du rapport qui donne un aperçu des critères les plus souvent utilisés pour faire correspondre davantage les FNB aux facteurs ESG.

Vous trouverez ci-dessous un extrait du rapport qui donne un aperçu des critères les plus souvent utilisés pour faire correspondre davantage les FNB aux facteurs ESG.

Filtrage exclusif

Aussi appelé filtrage négatif, le filtrage exclusif repose sur un ensemble de critères visant à éliminer d’un indice de référence général les sociétés ayant des caractéristiques ESG défavorables.

- Filtrage de controverse sévère : La grande majorité des FNB liés aux facteurs ESG filtrent les sociétés d’une façon ou d’une autre pour exclure celles faisant l’objet de controverses jugées sévères, qui sont associées à des risques importants et pourraient avoir des répercussions négatives pour les parties prenantes. Ces controverses peuvent être causées par les pratiques d’affaires d’une société ou par la défaillance de contrôles internes. Par exemple, ce filtrage permet d’éliminer les sociétés qui ont recours au travail d’enfants, qui sont accusées de trafic d’influence ou de fraude ou qui ont causé des dommages environnementaux importants.

- Filtrage en fonction des activités des sociétés : Ce filtrage vise à exclure les sociétés dont les revenus proviennent en grande partie de plusieurs secteurs à la réputation sulfureuse ou qui ne respectent pas certains principes religieux ou moraux. Les FNB liés aux facteurs ESG éliminent notamment les secteurs du tabac, des armes, de l’alcool, des jeux, des divertissements pour adultes, de l’énergie nucléaire et des combustibles fossiles. Bien que ce filtrage soit facile à mettre en œuvre et à justifier, il a le même désavantage que plusieurs autres filtres exclusifs, soit l’augmentation des erreurs de réplication de l’indice de référence.

- Intensité des émissions de carbone : Les FNB liés aux facteurs ESG peuvent utiliser les données sur les émissions figurant dans les rapports des sociétés ou des fournisseurs tiers pour éliminer les sociétés dont les émissions de carbone sont les plus importantes dans leur groupe de comparaison. Ces FNB peuvent également utiliser une approche multifactorielle afin que la sélection de titres tienne compte non seulement de l’intensité des émissions de carbone d’une société, mais aussi de son évaluation et de son potentiel de croissance. Idéalement, on obtient ainsi un portefeuille « propre » dont l’erreur de réplication est faible.

Filtrage inclusif

Le filtrage inclusif, aussi appelé filtrage positif, vise à n’inclure que les sociétés ayant des caractéristiques ESG favorables.

- Leader en matière de facteurs ESG : Plusieurs fournisseurs de données sur les facteurs ESG attribuent une cote ou une note ESG globale à chaque société à l’aide d’une échelle d’évaluation numérique ou alphabétique semblable à celle utilisée pour noter les obligations. Les cotes sont généralement fondées sur le rendement ESG relatif par rapport aux autres sociétés du secteur et tiennent compte des différents enjeux ESG qui peuvent créer des risques ou des occasions dans chaque secteur. L’objectif est de repérer et de surpondérer les sociétés qui sont des leaders en matière de facteurs ESG dans leurs secteurs respectifs, et de sous-pondérer ou de carrément exclure les sociétés à la traîne. Cette méthode ne privilégie généralement pas de secteur et vise à réduire autant que possible l’erreur de réplication par rapport à un indice de référence plus général, tout en surpondérant systématiquement les sociétés bien notées dans le système de classement ESG et en sous-pondérant celles dont le rendement ESG est faible. Toutefois, la note attribuée à chaque société peut varier sensiblement selon l’agence de notation ESG. Les investisseurs et les organisations du monde entier souhaitent que les pratiques de notation ESG deviennent plus standardisées et transparentes, mais pour le moment, il n’y a aucun organisme de réglementation reconnu à l’échelle internationale (ou même nationale, pour la plupart) pour y veiller.

- Diversité de genre : Certains FNB peuvent filtrer les sociétés selon la diversité de genre et ne retenir que celles qui ont un pourcentage adéquat de femmes dans le conseil d’administration ou l’équipe de haute direction.

Investissement thématique

L’investissement thématique dans des sociétés et des sous-secteurs est influencé par des tendances d’investissement durable. L’investissement thématique accorde généralement plus d’importance aux considérations environnementales. Les fonds axés sur les sociétés du secteur des énergies renouvelables sont un exemple de FNB thématiques. De plus, les fonds qui mettent l’accent sur le facteur social (p. ex., les fonds axés sur la diversité de genre) sont également considérés comme de l’investissement thématique. Certains fonds peuvent varier les investissements thématiques, selon ce que le gestionnaire de portefeuille juge approprié.

Investissement d’impact

L’utilisation de ces critères s’explique par le désir d’inclure les sociétés qui tentent de résoudre les problèmes de développement durable, souvent définis par les 17 objectifs des Nations Unies. Ces objectifs visent des besoins fondamentaux, comme l’élimination de la pauvreté et l’accès à l’eau potable, mais on y retrouve aussi des objectifs sociaux, comme la promotion de l’égalité et d’une éducation de qualité, ainsi que des objectifs environnementaux, comme l’amélioration de l’efficacité énergétique et la gestion de l’utilisation des ressources naturelles. Nous savons que l’impact d’une entreprise sur les enjeux ESG est mesurable, ce qui peut causer des difficultés pour certains enjeux. MSCI mesure l’investissement d’impact par la part des revenus provenant des secteurs d’activité qui répondent aux objectifs de développement durable ou par l’investissement en capital lié à ces objectifs. À notre avis, l’investissement d’impact est à mi-chemin entre la philanthropie et le capitalisme, car son objectif est de maximiser les répercussions en matière de facteurs ESG des placements tout en générant un rendement du capital.

Intégration des facteurs ESG

Cette approche consiste généralement à intégrer des données sur les facteurs ESG au processus de prise de décisions de placement, souvent du point de vue des gestionnaires actifs. L’intégration des facteurs ESG peut être hautement discrétionnaire et peut s’effectuer en utilisant des renseignements ESG comme facteur, que ce soit d’un point de vue quantitatif ou dans le cadre d’une analyse qualitative de la concurrence. Elle peut également nécessiter un dialogue avec des entreprises financées par capital-risque sur la durabilité de leurs pratiques afin d’améliorer leur rendement ESG.

Les clients abonnés peuvent accéder au rapport complet en visitant notre portail de recherche sur les actions

Premier directeur et chef, Ventes et stratégie de FNB, Valeurs Mobilières TD

Premier directeur et chef, Ventes et stratégie de FNB, Valeurs Mobilières TD

Premier directeur et chef, Ventes et stratégie de FNB, Valeurs Mobilières TD