La crise bancaire se propage à l’étranger – Les BNB de nouveau scrutés à la loupe

Par : Andres Rincon

28 mars 2023 - 3 minutes 30 secondes

La crise bancaire américaine a tout d’abord touché les banques régionales qui ne disposaient pas d’une clientèle ou d’un portefeuille d’actifs diversifiés, mais elle semble aujourd’hui prendre une dimension mondiale et mettre les grandes banques sous haute surveillance. Si la structure des fonds négociés en bourse (FNB) résiste à la crise bancaire du fait que tous les actifs sont séparés et détenus par les investisseurs, il n’en est pas de même pour toutes les structures de produits négociés en bourse. Les billets négociés en bourse (BNB) sont des titres de créance non subordonnés et non garantis des émetteurs de billets, dont la plupart sont des banques… et les voilà de nouveau scrutés à la loupe.

En effet, les banques européennes voient désormais leurs actions et leurs obligations mises sous pression. Dernièrement, le cours des actions d’une grande banque d’investissement mondiale située en Suisse a chuté de près de 25 % après que son principal investisseur a déclaré qu’il n’augmenterait pas sa participation. Le prix des swaps sur défaillance de crédit (CDS) de la Banque a atteint des niveaux de crise et les investisseurs se sont empressés de se protéger. La Banque nationale suisse, la banque centrale de Suisse, a accordé un prêt de 50 milliards de francs suisses, mais cette intervention n’a pas arrêté la fuite des dépôts, qui s’est chiffrée à 10 milliards de francs suisses au cours de la semaine. La situation était devenue si précaire que le gouvernement suisse a lancé une procédure d’acquisition accélérée par une autre banque suisse.1

Gros plan sur les BNB

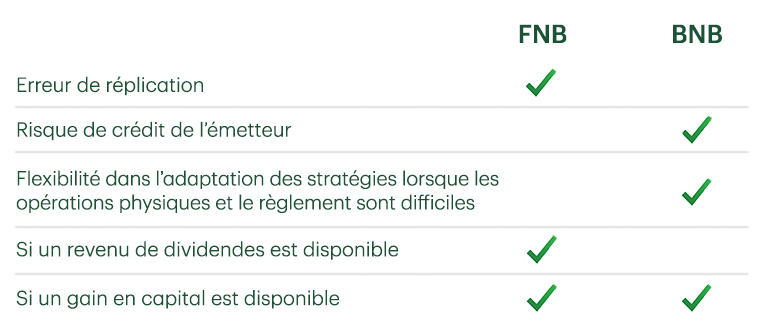

Bien que les FNB soient très peu exposés à la faillite de la banque suisse, la structure des BNB peut l’être de manière significative en tant qu’émetteur de billets. Les BNB sont des titres négociés en bourse, mais ils sont légèrement différents dans la mesure où il s’agit de titres de créance non subordonnés et non garantis de l’émetteur. Ils sont semblables à une obligation de société émise par une banque avec une maturité (pas de paiement d’intérêts). Toutefois, les BNB se négocient en bourse et suivent un indice composé de titres, de produits de base ou de tout autre titre négociable.

L’un des principaux risques des BNB réside dans le fait qu’ils comportent un risque de crédit lié à l’émetteur du BNB, puisque l’investisseur ne possède pas les actifs du BNB, mais plutôt un billet à ordre de la banque émettrice qui s’engage à délivrer le rendement d’un indice de référence. En cas de faillite d’une banque (ce qui fut presque le cas), les BNB émis par cette banque sont susceptibles d’être menacés.

Les avantages des BNB

Moyennant ce risque, les BNB offrent plusieurs avantages. Le premier est la flexibilité des stratégies. Les BNB permettent de mettre en œuvre des stratégies dans le cadre desquelles il est difficile de régler physiquement les titres sous-jacents chaque jour. Dès lors qu’un processus exploratoire des cours existe, les BNB peuvent être basés sur un indice. Cette capacité permet aux placements complexes ou difficiles à gérer avec un FNB de devenir investissables avec un BNB. Contrairement à certains FNB, les BNB ne comportent pas de risque d’erreur de réplication, car l’émetteur promet de verser le rendement exact d’un indice sous-jacent. Il convient également de noter que tous les gains sont considérés comme des gains en capital.

Les BNB mondiaux sont-ils une bonne idée?

La crise bancaire s’étant répandue en Europe, le risque de crédit inhérent a augmenté pour plus de 600 millions de dollars américains de BNB émis par la banque suisse en situation de faillite. Si celle-ci avait fait faillite et n’avait pas été rachetée, bon nombre de ces BNB auraient pu être concernés par la procédure. Il n’est pas exclu que les investisseurs doivent saisir les tribunaux pour se faire rembourser la valeur de ces BNB. Néanmoins, les BNB ne sont peut-être pas encore tirés d’affaire. Reste à savoir s’ils continueront d’exister ou s’ils seront rétrocédés.

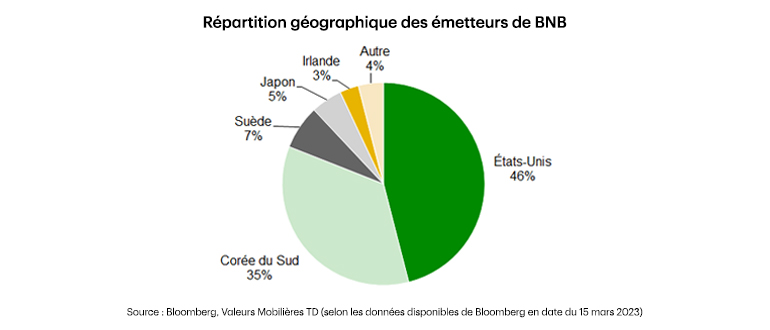

De nombreuses grandes banques à l’échelle mondiale exercent également des activités liées aux BNB. En plus de l’Amérique du Nord et de l’Europe, la Corée du Sud et le Japon possèdent également des marchés de BNB actifs dominés par des émetteurs locaux. Toutefois, ces marchés ne comptent aucune banque nord-américaine ou européenne, en dépit de leur taille. Certaines banques européennes sont peu présentes en Europe, tandis que la plupart des banques concentrent leurs activités liées aux BNB aux États-Unis.

En résumé :

À mesure que la crise du crédit bancaire s’intensifie et s’étend à d’autres régions, la viabilité et le risque liés aux BNB pourraient continuer à prendre de l’ampleur. Parmi les principales banques émettrices de BNB, plusieurs étaient considérées comme des banques systématiquement importantes, trop grandes pour faire faillite. Cependant, comme l’a prouvé récemment la chute d’une grande banque européenne, les risques liés aux BNB sont plus élevés qu’il n’y paraît.

- Source : Banque nationale suisse : La Banque nationale suisse fournit une aide substantielle sous forme de liquidités pour appuyer le rachat de Crédit Suisse par UBS à compter du 19 mars 2023

Premier directeur et chef, Ventes et stratégie de FNB, Valeurs Mobilières TD