Dans les coulisses du chaos qui règne sur les marchés de l’énergie

Par : Daniel Ghali

16 décembre 2022 - 1 minute 30 secondes

Après une remontée spectaculaire marquée par une hausse des prix du pétrole de près de 80 % cette année, les marchés du pétrole pourraient terminer l’année dans le rouge alors que la croissance mondiale continue de décélérer. Cela survient seulement quelques semaines après que l’OPEP+ eut réduit ses quotas de production, une première depuis le début de la pandémie, et ce, malgré les signes d’une transition plus brusque découlant des politiques zéro-COVID-19 de la Chine – qui devraient soutenir les perspectives liées à la demande –, les stocks de pétrole dangereusement bas et les perspectives serrées pour les marchés physiques.

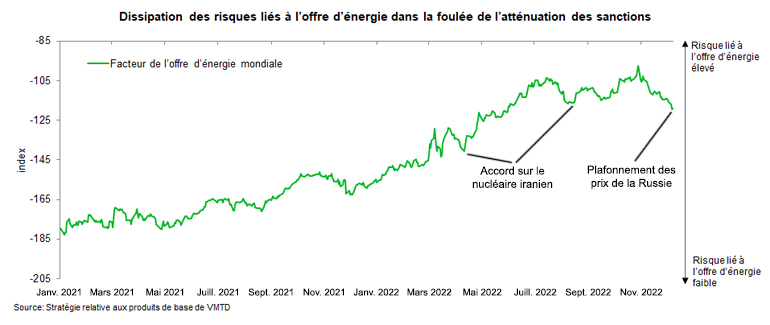

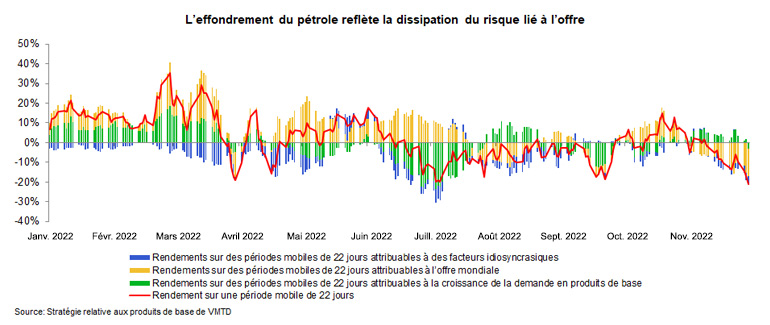

En décortiquant les facteurs influençant les prix du pétrole brut, nous observons que l’effondrement brutal des prix découle de leur révision dramatique compte tenu des risques liés à l’offre plutôt qu’à un ralentissement abrupt de la demande. D’un point de vue fondamental, l’offre s’est considérablement améliorée au cours des derniers mois. Notamment, les risques associés à un plafonnement des prix des exportations russes se dissipent sur fond de forte atténuation des sanctions. De plus, les exportations russes ont particulièrement devancé les sanctions, car les entreprises se sont empressées de faire des réserves en prévision de perturbations potentielles. Plusieurs pays sous-producteurs de l’OPEP+ ont fait des progrès à l’égard des risques opérationnels qui ont limité leur production. La production de la Libye a aussi repris du poil de la bête après les conflits internes des derniers mois, mais demeure sous la menace d’un bouleversement en raison de la crise politique actuelle.

Pour la suite, les risques géopolitiques et opérationnels devraient continuer à alimenter le risque lié à l’offre, car les stocks très bas et les pressions sur la capacité de réserve érodent le coussin du secteur de l’énergie servant à absorber un choc d’offre. Pour le moment, nous n’avons pas encore vu de signes pointant vers la fin de la révision marquée des prix en fonction des risques liés à l’offre. Pourtant, étant donné l’écart entre notre mesure des risques liés à l’offre et les données entrantes, il est trop tôt pour déclarer la fin du marché haussier des prix de l’énergie.

En décortiquant les facteurs influençant les prix du pétrole brut, nous observons que l’effondrement brutal des prix découle de leur révision dramatique compte tenu des risques liés à l’offre plutôt qu’à un ralentissement abrupt de la demande. D’un point de vue fondamental, l’offre s’est considérablement améliorée au cours des derniers mois. Notamment, les risques associés à un plafonnement des prix des exportations russes se dissipent sur fond de forte atténuation des sanctions. De plus, les exportations russes ont particulièrement devancé les sanctions, car les entreprises se sont empressées de faire des réserves en prévision de perturbations potentielles. Plusieurs pays sous-producteurs de l’OPEP+ ont fait des progrès à l’égard des risques opérationnels qui ont limité leur production. La production de la Libye a aussi repris du poil de la bête après les conflits internes des derniers mois, mais demeure sous la menace d’un bouleversement en raison de la crise politique actuelle.

Pour la suite, les risques géopolitiques et opérationnels devraient continuer à alimenter le risque lié à l’offre, car les stocks très bas et les pressions sur la capacité de réserve érodent le coussin du secteur de l’énergie servant à absorber un choc d’offre. Pour le moment, nous n’avons pas encore vu de signes pointant vers la fin de la révision marquée des prix en fonction des risques liés à l’offre. Pourtant, étant donné l’écart entre notre mesure des risques liés à l’offre et les données entrantes, il est trop tôt pour déclarer la fin du marché haussier des prix de l’énergie.

Stratège principal, Produits de base