Ce que les indicateurs avancés nous révèlent sur les risques de récession au Canada

Par : Robert Both

18 août 2022 - 2 Minutes 30 Secondes

Avec les indicateurs avancés qui commencent à plonger dans le rouge dans d’autres régions du monde, nous continuons de rechercher une façon d’atterrir en douceur au Canada. Les données sur l’activité sont restées relativement stables au deuxième trimestre, et le marché de l’emploi demeure historiquement serré. Toutefois, l’évolution du contexte mondial justifie un examen plus approfondi des indicateurs avancés pour le Canada.

Indicateurs avancés pour le Canada

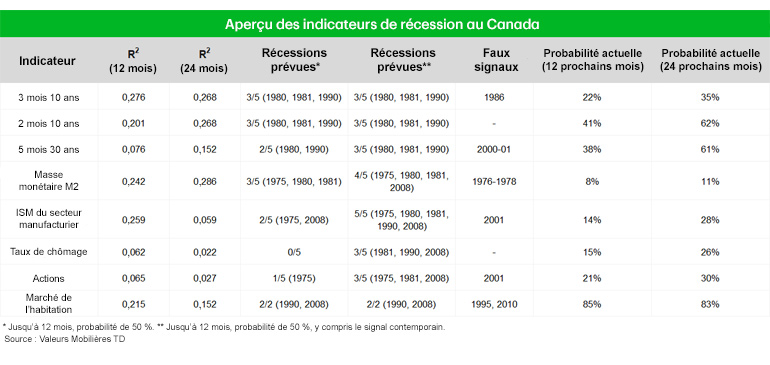

Nous évaluons plusieurs indicateurs avancés et constatons que les courbes des taux continuent d’émettre les signaux les plus forts avant les replis au Canada. Les agrégats monétaires, l’indice ISM du secteur manufacturier et le marché de l’habitation sont également des indicateurs avancés, tandis que d’autres, comme le marché des actions et le taux de chômage, sont plus utiles comme signaux contemporains.

Le niveau actuel des courbes des taux canadiennes indique une probabilité de 20 % à 40 % de récession au cours des 12 prochains mois, ou une probabilité de 35 % à 60 % au cours des deux prochaines années, bien que d’autres mesures, comme l’indice ISM du secteur manufacturier, ou les marchés de l’emploi ou des actions, suggèrent une probabilité plus faible. L’indicateur de l’habitation est le plus alarmant dans le groupe, car il indique une probabilité de récession de 85 % au cours de la prochaine année ou des deux prochaines années. Même si nous pensons qu’il s’agit d’une surestimation de la probabilité d’un repli, c’est tout de même alarmant dans un contexte où les investissements résidentiels représentent une part plus importante de l’activité totale que toute autre période depuis 1990. Dans l’ensemble, nous entrevoyons une probabilité de récession de 40 % au cours des 12 prochains mois, ou de 50 % au cours des deux prochaines années.

Facteurs atténuants

Il est difficile d’ignorer la probabilité d’une récession à court terme, surtout compte tenu des signes de ralentissement plus tangibles aux États-Unis, mais certains facteurs atténuants méritent d’être mentionnés. Le Canada est toujours fortement exposé au secteur des ressources naturelles et, même si la demande (et les prix) d’énergie subira des pressions en contexte de ralentissement mondial, il est difficile d’envisager un retour des prix du pétrole aux niveaux de 2019 dans un monde où l’offre est limitée. La hausse des prix de l’énergie n’est plus ce qu’elle était pour les investissements non résidentiels, mais elle aura tout de même un effet positif sur les revenus d’investissement et d’impôt des sociétés. Les données démographiques canadiennes constituent un autre facteur atténuant, compte tenu de la forte croissance démographique (+1,3 % sur 12 mois au deuxième trimestre) et de la migration internationale. Cela pourrait entraîner une croissance positive du PIB ainsi qu’une contraction par habitant.

La Banque du Canada a déclaré que la piste permettant un atterrissage en douceur est maintenant plus étroite, mais que la forte croissance de la population et l’exposition aux ressources naturelles devraient contribuer à atténuer la probabilité d’une véritable récession. Si l’activité se contracte fortement à la fin de l’année (ou au début de 2023), la Banque du Canada pourrait constater que sa réponse est limitée par le contexte d’inflation. Il est difficile d’imaginer un scénario où la Banque ne dépasserait pas la limite supérieure de sa fourchette neutre d’ici octobre, et la barre reste haute pour que la Banque puisse surmonter ces hausses au début de 2023.

La Banque du Canada a déclaré que la piste permettant un atterrissage en douceur est maintenant plus étroite, mais que la forte croissance de la population et l’exposition aux ressources naturelles devraient contribuer à atténuer la probabilité d’une véritable récession. Si l’activité se contracte fortement à la fin de l’année (ou au début de 2023), la Banque du Canada pourrait constater que sa réponse est limitée par le contexte d’inflation. Il est difficile d’imaginer un scénario où la Banque ne dépasserait pas la limite supérieure de sa fourchette neutre d’ici octobre, et la barre reste haute pour que la Banque puisse surmonter ces hausses au début de 2023.

Lisez le rapport complet : Ce que les indicateurs avancés nous révèlent sur les risques de récession au Canada

Vice-président et stratège, Macroéconomie, Valeurs Mobilières TD