Cette fois-ci, tout semble différent

Par : Mario Mendonca

9 décembre 2022 - 5 minutes

Le contexte favorable : un bilan gonflé et des marges en hausse

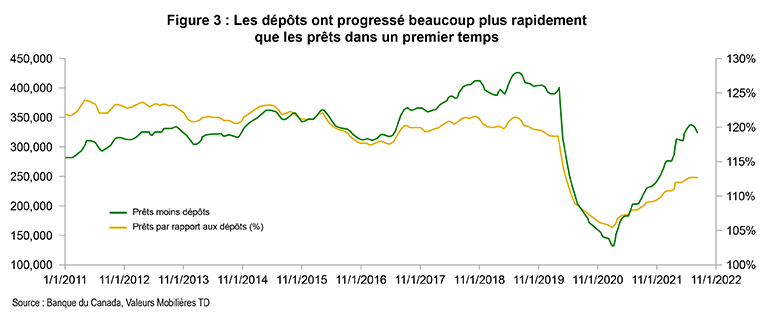

Le ratio de couverture de liquidité (RCL; la proportion d’actifs très liquides) du groupe a augmenté brusquement au début de la pandémie, car l’AQ a provoqué une hausse des dépôts, mais la croissance des prêts n’a pas suivi le rythme. Nous assistons désormais à une tendance à la baisse des RCL, à mesure que la croissance des dépôts ralentit (voire commence à diminuer) et que la croissance des prêts s’accélère.

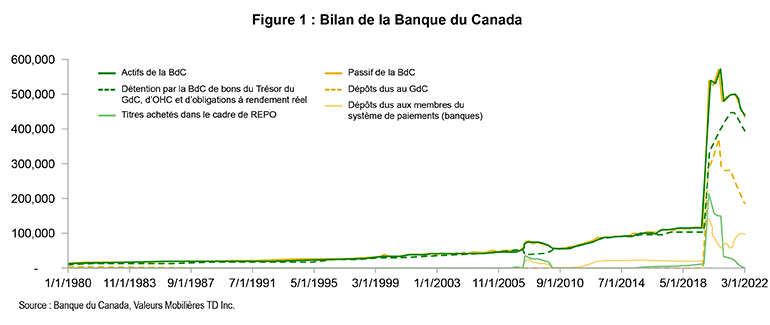

L’augmentation considérable du bilan de la Banque du Canada

Nous considérons les REPO (conventions de mise en pension) comme une injection immédiate d’adrénaline dans le système et les placements importants en obligations comme le « véritable » assouplissement quantitatif (AQ).

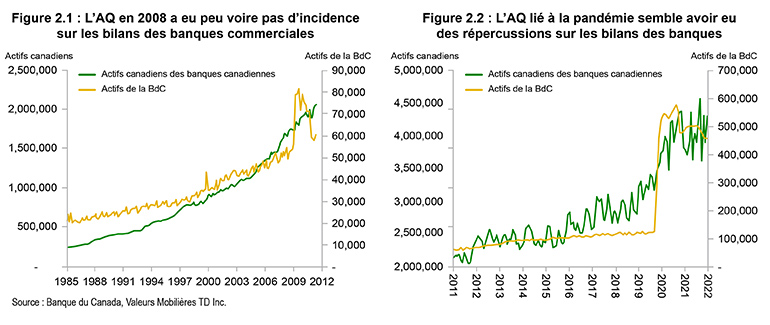

Répercussions de l’assouplissement quantitatif lié à la pandémie sur les actifs bancaires

Pourquoi l’effet de l’assouplissement quantitatif lié à la pandémie a-t-il été différent?

Nous affirmons que l’AQ de 2020 était différent de celui de 2008 dans la mesure où les banques centrales ont acheté des actifs en dehors des banques commerciales.

Qu’avons-nous appris jusqu’à maintenant?

- Dans le cadre de l’AQ, les banques centrales, au moyen de l’achat de titres auprès des banques commerciales, augmentent les réserves de ces dernières, ce qui crée davantage de liquidités.

- Dans le cas de l’AQ lié à la pandémie, les banques centrales ont acheté des titres en dehors du secteur bancaire, ce qui a engendré des dépôts au sein du secteur bancaire. Au Canada et aux États-Unis, les banques détiennent désormais beaucoup plus d’actifs et de dépôts qu’avant la pandémie.

Que s’est-il passé ensuite?

Comment le RQ a-t-il augmenté les ratios de liquidité?

Peu après le début de la pandémie, l’AQ a fortement stimulé les dépôts, dont le produit a été investi dans des HQLA (actifs liquides de haute qualité) et d’autres actifs liquides, ce qui a entraîné une hausse importante du ratio de couverture de liquidité (RCL). Notez que le RCL est une mesure consolidée. Autrement dit, les ratios de capital (dont il est question ci-dessus) et les ratios de liquidité comprennent les opérations américaines et autres opérations non canadiennes des banques canadiennes.

Le contexte des banques est favorable : des marges plus élevées réalisées sur des bilans gonflés

Lorsque nous disons que le contexte des banques est favorable, nous sous-entendons que les marges augmentent, tandis que les bilans restent gonflés, ce qui favorise des revenus d’intérêts nets exceptionnellement élevés. Mais rien ne dure éternellement. Ce qui a gonflé les bilans des banques en premier lieu pourrait bien les réduire à l’avenir. À vrai dire, c’est déjà le cas aux États-Unis, où nous pouvons observer une baisse des soldes des dépôts et une augmentation des bêtas des dépôts.

Si les actifs productifs moyens se stabilisent au cours des prochaines années, la répartition du capital, à savoir les rachats, les opérations aux États-Unis et les acquisitions en général, jouera un rôle déterminant dans la façon dont les investisseurs perçoivent les banques individuelles.

Les clients abonnés peuvent accéder au rapport complet sur notre portail Market Alpha (en anglais seulment)

Directeur général et analyste principal, Services financiers, Valeurs Mobilières TD

Directeur général et analyste principal, Services financiers, Valeurs Mobilières TD

Directeur général et analyste principal, Services financiers, Valeurs Mobilières TD